Zoek op

Zwitserse rente en kansen voor vastgoedbeleggers

De Zwitserse Nationale Bank heeft onlangs haar rentetarieven verlaagd tot nul, met 0,25%, nu ze op de rand van een negatieve rente balanceert. De inherente kracht van de Zwitserse munt is voor een keer een negatieve factor voor de economie, omdat beleggers de Zwitserse frank zijn gaan opkopen nu de tarieven van Trump en de wereldwijde instabiliteit op de voorgrond staan.

Dit biedt zowel Zwitserse als buitenlandse investeerders in onroerend goed een geweldige kans, omdat de lage rentetarieven leiden tot zeer lage vaste en variabele hypotheekoffertes. Er is al een tijdje geen betere tijd geweest om een huis te kopen in de Zwitserse Alpen. Het is belangrijk om te weten dat Zwitserse banken geen leningen over de grens verstrekken. Je kunt alleen lenen voor een woning in Zwitserland en niet ergens anders ter wereld.

Huidige hypotheekrente

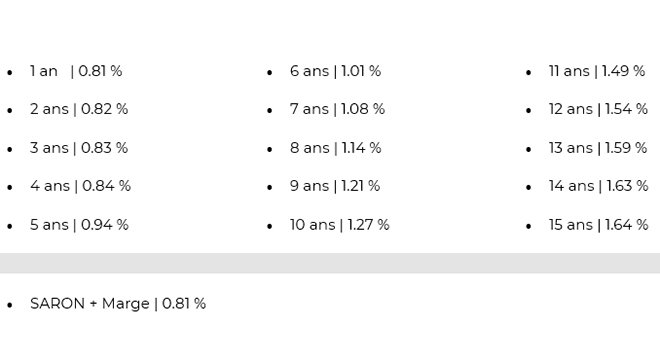

De rentetarieven in Zwitserland behoren altijd tot de laagste in Europa, maar zelfs in de afgelopen 18 maanden zijn ze aanzienlijk gedaald. Begin 2024 bedroegen de tarieven voor een vaste hypotheek met een looptijd van 10 jaar iets meer dan 2,26%. Nu kijk je naar 1,27% voor dezelfde deal. Je kunt 15 jaar krijgen voor slechts 1,64%, terwijl de variabele rente momenteel slechts 0,81% is. Met negatieve tarieven in het verschiet, kunnen deze nog verder dalen. Hieronder zie je de volledige uitsplitsing, die correct was op 23 juni 2025:

Dit is duidelijk een enorme kans voor zowel Zwitserse als buitenlandse kopers en zal leiden tot aanzienlijke besparingen bij het lenen van een huis in Zwitserland. Hierdoor worden eigendommen die voorheen onbetaalbaar waren bereikbaar en wordt de droom om een huis in de Alpen te kopen werkelijkheid.

Als je in januari 2024 CHF 1 miljoen had geleend met een vaste rente van 10 jaar, zou je in eerste instantie CHF 22.600 aan jaarlijkse rente hebben betaald. Nu zou dat slechts CHF 12.700 zijn. Over een periode van 10 jaar is dat een behoorlijk verschil in uw totale uitgaven.

Je kunt ook een variabele hypotheek (SARON) nemen nu de rente zo laag is. Sommige klanten kiezen er zelfs voor om hun hypotheek te splitsen in de helft vast en de helft SARON. Het is altijd het beste om met een lokale hypotheekspecialist te praten om te bepalen welke route voor u het beste is. We hebben bankcontacten in de hele Zwitserse Alpen en we brengen u graag met hen in contact.

Een kans voor kopers

Voor Zwitserse kopers maakt dit alles het kopen van een tweede huis in de Alpen aantrekkelijker, omdat banken niets betalen als je spaargeld op een rekening staat. Het is het beste om gebruik te maken van deze hypotheekrente en vervolgens een fatsoenlijk jaarlijks huurrendement te verdienen op een vakantiewoning.

Huurrendementen zouden kopers uit Zwitserland en de rest van de wereld moeten interesseren, want je kunt een jaarlijks rendement verwachten van tussen de 2% - 5%, afhankelijk van het onroerend goed en hoe vaak je het zelf gebruikt. Sommige nieuwe ontwikkelingen bieden zelfs jaarlijks gegarandeerd rendement tot 5%. Een enorme toestroom van internationale bezoekers, met name uit de VS, voedt deze stijging van de huurinkomsten. De regio heeft ook een grote toename van het aantal zomergasten gezien, omdat de Alpen steeds meer een bestemming voor het hele jaar worden en niet alleen voor skiërs.

Projectontwikkelaars hebben deze trend opgemerkt en proberen nu al te profiteren van de toename van het aantal jaarlijkse bezoekers door ontwikkelingen te creëren met ingebouwde verhuur- en managementdiensten. Prestigieuze hotelgroepen samen met lokale bedrijven bouwen zowel grote hotelresidenties als kleinere appartementencomplexen in chaletstijl. Ze worden allemaal professioneel voor je beheerd en zorgen voor een jaarlijks inkomen, waardoor het hele proces van begin tot eind heel eenvoudig is. We hebben momenteel veel van dit soort ontwikkelingen in Wallis, dus bekijk deze opties in Saas Fee, Grimentz en Les Collons als het je interesseert.

De vastgoedprijzen stijgen ook, wat in combinatie met de sterkte van de Zwitserse frank betekent dat je investering zeer veilig is. Uit marktgegevens blijkt dat de prijzen van onroerend goed in de Alpen de afgelopen jaren met maar liefst 5% zijn gestegen, een aanzienlijke stijging ten opzichte van het gemiddelde over 10 jaar. Er wordt verwacht dat deze niveaus zullen aanhouden en misschien zelfs nog zullen verbeteren, omdat steeds meer investeerders het potentieel in Alpenvastgoed zien. Dit is vooral merkbaar in de hoger gelegen resorts, waar sneeuwzekerheid de belangrijkste factor wordt bij het vinden van een plek in de bergen.

Waarom kopen in Zwitserland?

Er zijn ook al heel wat redenen waarom iemand in de Zwitserse Alpen zou kopen. We hebben ze al vaak genoemd, dus geweldig skiën, een ongelooflijk landschap, een wereldberoemde culinaire scene, een solide infrastructuur, lage bedrijfskosten, een zeer lage criminaliteit en een zeer veilige plek om te investeren zijn slechts enkele van de belangrijkste redenen waarom je zou moeten overwegen hier te kopen. Combineer dat met enkele historisch lage rentetarieven en je zult moeite hebben om ergens anders te kijken.